はじめに

日本の親会社がベトナムに現地法人(子会社)を設立した場合、どのようにして子会社の利益を親会社に還流させるかがポイントとなる。今回のレポートでは、ベトナム子会社の利益を親会社に還流させる際のポイントを「配当」および「利息」の2つの方法を軸に紹介する。

海外子会社からの利益還流の方法は大きく2つ

ベトナムだけに限らない海外子会社から日本の親会社へ利益を還流する方法は大きく2つがある。

1. 子会社から親会社への配当

2. 子会社から親会社への親子ローンの利息支払い

その他にも、子会社が親会社にロイヤリティを支払う方法や、委託販売などのスキームも考えられるが、代表的なものは上記の2つである。

配当による利益還流

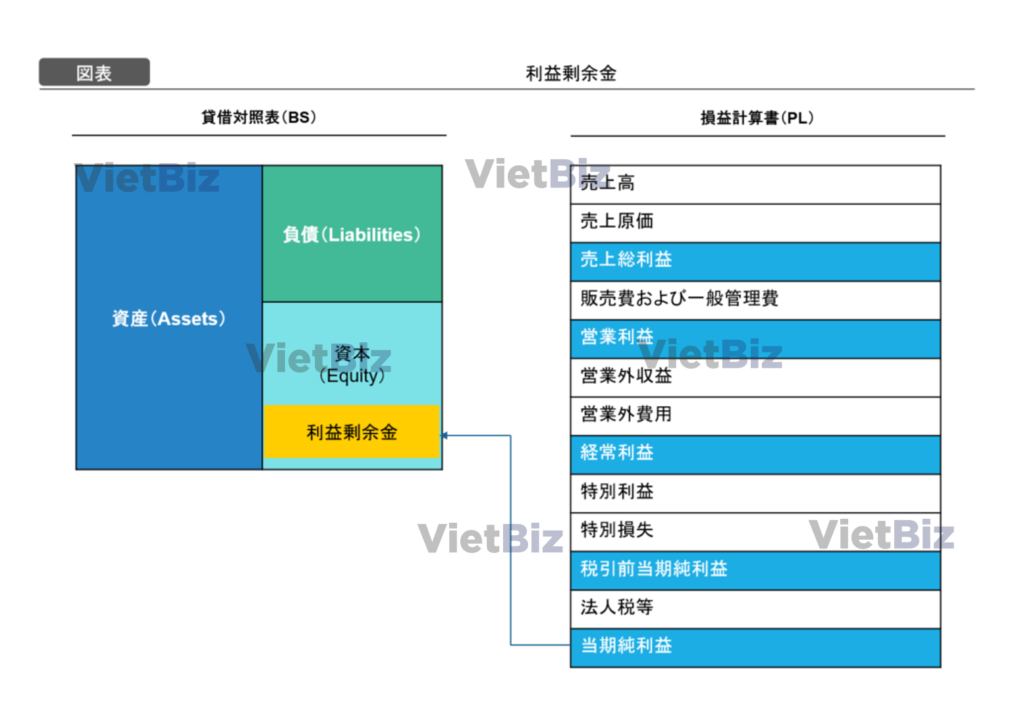

配当による利益還流とは、子会社の利益剰余金を原資として支払われる配当金を親会社が受領することによって、子会社の利益を親会社に還流する方法である。利益剰余金とは、 企業が毎期生み出した利益(損益計算書における当期純利益)が積み重なっているお金であり、バランスシートの資本の部を構成している。配当金とはこの利益剰余金を原資として株主に配分されるお金であり、株主に対する利益還元であると言える。配当の有無、金額は株主総会で決議され、所有する株式割合に応じて配当金が支払われることとなる。

配当を行うための条件

ベトナムにおいて配当を行うためには、以下の条件をクリアしていることが必要である。

1.納税義務が完了していること

2.監査済み財務諸表及び法人税確定申告書を税務当局へ提出していること

3.累計損失がないこと(税務上の繰越欠損金がないこと)

配当を行った際の課税金額

配当の原資となるのは利益剰余金である。利益剰余金とは、税引後の当期純利益が積み重なったものである。もし親会社が子会社より受け取った配当金が親会社の利益であると認識され、課税対象となった場合、すでに税金を支払った後の利益に対して再課税される、つまり二重課税となってしまう。

それを防ぐために、日本では「外国子会社配当益金不算入」という制度が導入されている。この制度は2009年の税制改正によって導入された制度であり、外国子会社から受け取る配当金の95%が益金不算入となる(課税の対象とならない)制度である。

親子ローンの利息による利益還流

利息による利益還流とは、親会社が子会社に対して貸付を行い(親子ローン)、貸付金の利息を親会社が受け取ることにより、子会社の利益を親会社に還流する方法である。

親会社が子会社に貸付を行う際の原資は、親会社の余剰資金の場合もあれば、親会社が借入を行い、その借入金を子会社に貸し付けるパターンもある。

親子ローンを行う際の条件

貸付には借入期間が1年以内の短期ローンと、1年以上の長期ローンとがある。短期ローンの場合はベトナムの当局への報告義務は必要ない。しかし返済期間を延長した結果、借入期間が1年以上となる場合は長期ローンであると見なされ、当局への報告義務が発生する。

以下では長期ローンの場合の条件を見ていく。

1.貸付金額の制限

親会社が貸し付けることのできる金額は、ベトナム子会社の投資登録証明書(IRC)に記載された総投資額から子会社の資本金、および既存の借入金額を引いた金額が上限となる。

2.中央銀行への報告

ベトナム子会社が長期ローンを借り入れる場合は、借入契約を締結してから30日以内、かつ借入の実行前に中央銀行へ長期ローン の申請・登録を行う必要がある。また四半期ごとに借入金の状況を中央銀行へ報告する義務も発生する。

3.貸付利息が適切であること

ローンの金利は親子間で自由に決定できるのではなく、市場レートに基づいた利率を設定する必要がある。市場レートよりも不当に利率が高い場合にはベトナム当局から、逆に不当に低い場合には日本の税務署から指摘を受ける可能性がある。

貸付・利息を支払った際の課税金額

親会社では、受取利息が益金参入される(課税対象となる)ため、日本の税率に応じた税金を支払う必要がある。

一方で子会社では支払利息は費用として損金算入することができる。ちなみに親子ローンの場合の支払利息の損金算入額は上限が決められており、EBITDA(利息や税金、有形固定資産の減価償却費や無形固定資産の償却費を引く前の利益)の30%が上限となっている。

また、ベトナム法人である子会社が、国外法人である親会社とローン契約を交わすという行為は、外国契約者税の課税対象となる。そのため、毎回の利息支払いの際に、利息支払い額の5%の外国契約者税を納める必要がある。

配当・利息による利益還流のメリット・デメリット

上で紹介した2つの方法は、どちらが良いということはなくそれぞれメリット・デメリットがある。会社の状況等を鑑みながら、どちらの方法を選択すべきかを考える必要がある。

利息と比較した、配当のメリット

まずは配当による利益還流のメリットについて見ていく。

ベトナムの法人税率が安いため、節税効果が期待できる

現在、ベトナムの法人税率は20%となっている。一方で日本の法人税率は会社規模や売上高にもよるが23.4%が基本となっている。配当による利益還流では、ベトナムで課税された利益を日本に還流する仕組みであり、日本側では95%が益金不算入となるため、ベトナムの税率の安さのメリットが効いてくる。

一方で利息により配当と同じ金額を親会社に利益還流した場合、当該金額には日本の税率が適用されてしまう。またベトナム側では外国契約者税も課される。子会社の立場では、支払利息は損金算入できるものの、損金算入の金額にはEBITDAの30%という上限がある。以上のことをまとめて見ると、利息の方が合計で支払う税金が多くなる可能性が高い。

財務的なリスクが少ない

配当金は子会社の純利益が原資となるので、配当金による利益還流により子会社のバランスシートが悪化するリスクはない。

一方で、利息の場合は、親会社が借入を原資として子会社への貸付を行った際に、親会社の財務指標が悪化してしまう。

配当と比較した、利息のメリット

逆に、利息による利益還流のメリットがある場合もある。

欠損金があっても利息支払が可能

ベトナム子会社は、事業内容によるものの、利益がでるまでに時間がかかることが多い。配当の場合は欠損金がある場合には親会社への利益還流ができないが、利息の場合は欠損金の有無にかかわらず支払いが可能である。そのため、子会社の状況によっては利息の方が親会社の投資回収が早まる可能性がある。

まとめ

今回のレポートでは、主に税務メリットの観点から配当・利息の2つの方法による利益還流の方法を見てきた。ベトナムの場合であれば、法人税率が低いこと、また「配当源泉税」がないこと等の理由により、配当による利益還流の方が、メリットが大きいだろう。しかし、企業の個別の事情によって利息の方が、メリットが大きい可能性もある。

今回出てきたベトナムの各種税金や、親子ローン等については、また別のレポートでも詳しく解説していきたい。

ベトナム市場調査レポート一覧はこちらからもご覧頂けます。

ベトナム市場の情報収集を支援します

ベトナム市場での情報収集にお困りの方は多くいらっしゃるのではないでしょうか。

VietBizは日本企業の海外事業・ベトナム事業担当者向けに市場調査、現地パートナー探索、ビジネスマッチング、販路開拓、M&A・合弁支援サービスを提供しています。

ベトナム特化の経営コンサルティング会社、ONE-VALUE株式会社はベトナム事業に関するご相談を随時無料でこちらから受け付けております。